Menu

DeFi dało traderom i inwestorom nowe możliwości zarabiania na posiadanych kryptowalutach. Jednym z tych sposobów jest zapewnienie płynności dla Automatycznych Animatorów Rynku (AMM). Zamiast trzymać aktywa, posiadacze mogą zdeponować je w puli płynności na AMM, takiej jak Uniswap lub 1inch, i zarobić w zamian procent z opłat transakcyjnych. Dostawcy płynności są jednak również narażeni na ryzyko. W przypadku AMM, ryzykiem tym jest tzw. nietrwała strata.

AMM przypomina giełdę z księgą zleceń, ale zamiast kontrahentów, traderzy wchodzą w interakcję z inteligentnym kontraktem, który "robi" dla nich rynek. Ci animatorzy rynku są odłączeni od zewnętrznych giełd. Dlatego cena aktywów jest określona przez formułę. Jednakże, gdy cena tokena się zmienia, AMM dostosowują jego cenę za pomocą arbitrażystów. Kontynuują oni kupowanie niedoszacowanego lub sprzedaż przeszacowanego aktywa, dopóki ceny oferowane przez AMM nie dopasują się do rynków zewnętrznych.

Ale w jaki sposób AMM tworzą rynek, jeśli nie są zaangażowani żadni kontrahenci? To właśnie tutaj kluczową rolę odgrywają dostawcy płynności (LP), tj. dostarczają płynność do puli. Każdy może zapewnić płynność, deponując swoje kryptowaluty do puli. Na przykład, Uniswap pozwala użytkownikom stać się LP poprzez zdeponowanie dwóch aktywów równoważnych w kwocie.

Na przykład, powiedzmy, że chciałbyś dodać fundusze do puli ETH/UNI. Musisz dostarczyć 50% tokenów ETH i 50% tokenów UNI. W zamian za zapewnienie płynności, LP zarabiają opłaty od traderów, którzy dokonują transakcji w puli. Ponieważ Uniswap pobiera 0,3% od transakcji, opłata ta jest dystrybuowana do wszystkich, którzy zapewnili płynność.

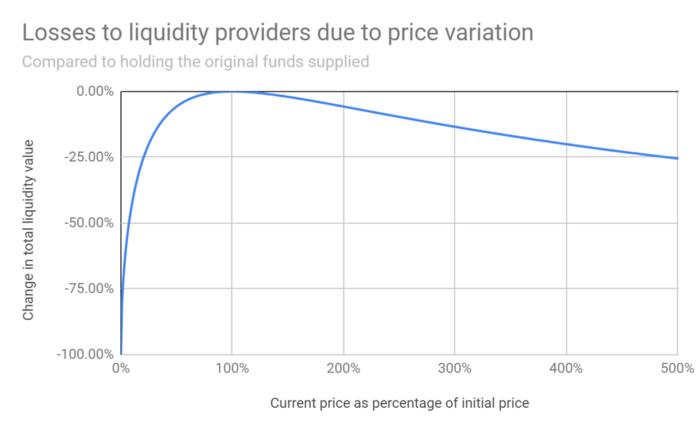

Ale co, jeśli aktywa zamknięte w puli rosną lub spadają w wartości? W takim przypadku LP tracą część swojej płynności, co nazywamy " nietrwałą stratą".

Aktywa zdeponowane do puli płynności na AMM są podatne na nietrwałą stratę. Dzieje się tak, gdy cena zdeponowanych aktywów ulega wahaniom, niezależnie od kierunku. Im większe wahania, tym większa jest nietrwała strata. Jest ona "nietrwała", ponieważ tak długo, jak kryptowaluty mogą powrócić do ceny, po której zostały zdeponowane na AMM, nie ma strat, a LP otrzymują 100% opłat handlowych. Dzieje się tak, gdy arbitrażyści kupują lub sprzedają aktywa, aby zrównoważyć ich cenę na AMM z rynkami zewnętrznymi. Zysk pochodzący z arbitrażu jest usuwany z puli płynności.

Rozważmy nasz przykład zdeponowania 50% ETH i 50% UNI na Uniswap. Kiedy cena ETH wzrasta, stwarza to okazję do arbitrażu, aby osiągnąć zysk kosztem dostawców płynności. Powiedzmy, że cena ETH wzrasta o 5%, arbitrażyści mogą kupić ETH na Uniswap po cenie o 5% niższej niż na rynku zewnętrznym. Następnie zdecentralizowana giełda (DEX) nagradza ich za sprzedaż UNI za ETH, aż stosunek obu tokenów będzie równy. Prowadzi to do tego, że LP tracą część swojej płynności zdeponowanej w określonej puli.

Termin "impermanent loss" został po raz pierwszy użyty przez Pintail, konto Medium, które podzieliło się sposobem obliczania strat dla dostawców płynności.

Wraz z gwałtownym wzrostem DeFi, obecnie istnieje kilka platform, które umożliwiają dostawcom płynności obliczenie możliwej nietrwałej straty na ich aktywach. Wszystko, co muszą zrobić, to wprowadzić liczbę tokenów, które są skłonni zdeponować .

Chociaż nie ma sposobu na uniknięcie nietrwałej straty, LP mogą podjąć kilka kroków, aby zmniejszyć ryzyko.

Nietrwała strata za zapewnienie płynności jest jedynym powodem, dla którego duże instytucje finansowe nie wchodzą do puli płynności. Ten problem powinien zostać rozwiązany, jeśli AMM mają osiągnąć powszechną adopcję wśród firm i osób prywatnych. Chociaż w ostatnich miesiącach pojawiły się różne hard forki Uniswap, które próbują rozwiązać ten problem, nikomu nie udało się pozbyć go raz na zawsze.